Tin tức

Credit Suisse định giá cổ phiếu Hòa Phát: HPG 76.000 đồng/cp, dự báo giá thép tiếp tục cao

Th5

Đại gia ngân hàng Thụy Sỹ Credit Suisse cho rằng ba yếu tố hỗ trợ giá cổ phiếu HPG của Hòa Phát là sản lượng đi lên, giá thép tăng và thu nhập tài chính cao.

Ngân hàng Credit Suisse mới đây đã công bố báo cáo phân tích về cổ phiếu HPG của Tập đoàn Hòa Phát và đưa ra mức định giá mới.

Trong tháng 4, Hòa Phát tiêu thụ hơn 428.000 tấn thép xây dựng, tăng 59% so với cùng kỳ năm ngoái và giảm 11% so với tháng liền trước. Tổng tiêu thụ 4 tháng đầu năm đạt gần 1,3 triệu tấn, tăng 28% so với cùng kỳ. Credit Suisse cho rằng tăng trưởng này đạt được là do nhu cầu cao từ cả khu vực dân dụng lẫn đầu tư công của Chính phủ.

Sản lượng thép cuộn cán nóng (HRC) tháng 4 giảm 11% so với tháng 3 xuống còn 212.500 tấn, một phần nguyên nhân là mức tiêu thụ trong tháng 3 quá cao vì Hòa Phát đem cả hàng tồn kho từ những tháng trước ra bán.

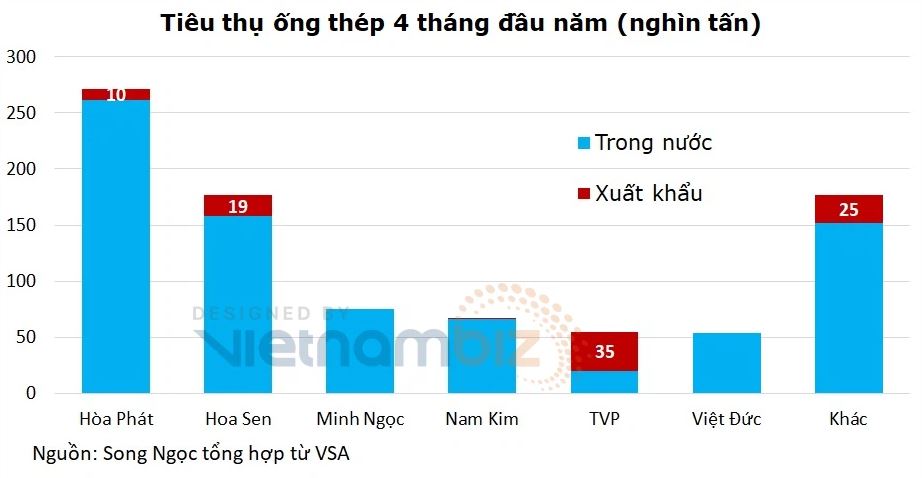

Tuy vậy, sản lượng ống thép vẫn tăng trưởng 45% so với cùng kỳ năm ngoái, lên trên 87.000 tấn. Lũy kế 4 tháng đầu năm, Hòa Phát bán trên 271.000 tấn ống thép.

Dự báo giá thép vẫn cao trong quý II và III

Giá thép nhiều khả năng sẽ tiếp tục tăng nhờ nhu cầu trong nước mạnh mẽ và xu thế đi lên chung của thị trường thép thế giới. Credit Suisse trích dẫn số liệu của Hiệp hội Thép Việt Nam (VSA) cho biết sản lượng tiêu thụ thép của Việt Nam trong quý I tăng 36% so với cùng kỳ 2020 lên hơn 6,8 triệu tấn.

Quý I là khoảng thời gian thấp điểm của tiêu thụ thép, vì vậy ngân hàng Thụy Sỹ này dự báo nhu cầu từ các công trình đầu tư của Chính phủ và dự án bất động sản sẽ cải thiện trong những quý tới, giá thép cũng nhờ vậy mà được hỗ trợ.

Vào ngày 6/5, giá thép xây dựng tại Việt Nam là 736 USD/tấn còn HRC là 958 USD/tấn, tăng lần lượt 43% và 140% so với cùng kỳ năm 2020. Credit Suisse cho biết giá thép xây dựng và HRC ở Trung Quốc cùng thời điểm là 840 USD và 920 USD/tấn, tăng tương ứng 45% và 79%.

Chênh lệch giá thép xây dựng ở hai nước vẫn ở mức cao là 14% nên Việt Nam vẫn còn dư địa nâng giá.

Giá HRC ở hai nước nhìn chung tương đương nhau do Việt Nam cũng nhập khẩu một lượng lớn HRC từ Trung Quốc. Giá thép Trung Quốc nhiều khả năng sẽ duy trì ở mức cao trong tương lai gần do nguồn cung bị bạn chế vì các lo ngại về môi trường.

Credit Suisse dự báo giá thép tại Việt Nam cũng sẽ tiếp tục ở mức cao cho tới ít nhất là quý III do nhu cầu trong nước rất lớn. Việc giá thép Trung Quốc đi lên cũng sẽ hỗ trợ giá thép trong nước.

Tại thời điểm công bố báo, cáo giá thép xây dựng của Hòa Phát là 729 USD/tấn và HRC là 930 USD/tấn, tăng lần lượt 19% và 39% so với ngày đầu năm. Credit Suisse cho rằng giá thép của riêng Hòa Phát cũng sẽ cao trong quý II và III, giúp biên lợi nhuận được cải thiện.

Định giá cổ phiếu HPG

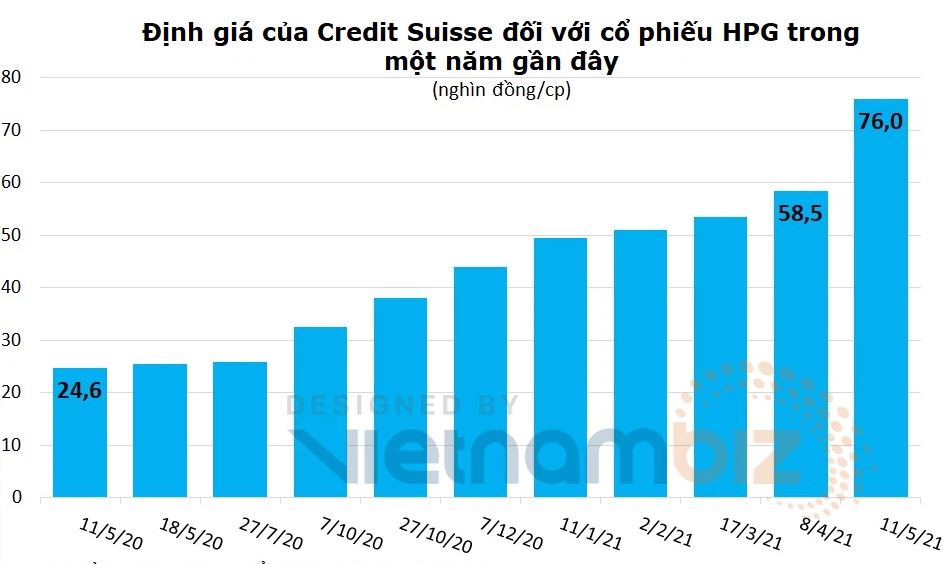

Dựa trên những phân tích trên, Credit Suisse nâng ước tính lợi nhuận trên mỗi cổ phiếu (EPS) năm 2021 – 2022 của Hòa Phát thêm khoảng 19-26% và nâng giá mục tiêu 12 tháng của cổ phiếu HPG từ 58.500 đồng/cp trong báo cáo ngày 8/4 lên 76.000 đồng/cp trong báo cáo ngày 11/5.

Hai phương pháp định giá được sử dụng là chiết khấu dòng tiền tự do (DCF) và ước tính EV/EBITDA năm 2021 khoảng 7 lần. Mỗi phương pháp có trọng số 50%.

Ba nhân tố hỗ trợ chính cho định giá trên là: 1) Sản lượng tiêu thụ thép tăng; 2) biên lãi gộp tăng khoảng 150 – 235 điểm cơ bản nhờ giá bán thép trung bình tiếp tục đi lên; và 3) thu nhập tài chính tăng lên nhờ lợi nhuận từ hoạt động kinh doanh cao hơn cũng như nguồn thu bất thường (500 tỷ đồng trong quý I) trong mảng nội thất.

Phân tích độ nhạy của Credit Suisse cho thấy khi giá bán thép trung bình tăng 1% thì biên lợi nhuận gộp của Hòa Phát trong năm 2021 sẽ tăng khoảng 75 điểm cơ bản và lợi nhuận ròng sẽ tăng 5,2%. Tốc độ tăng trưởng kép của EPS trong giai đoạn 2020 – 2023 được dự đoán vào khoảng 31%.

Ngân hàng Thụy Sỹ này cũng chỉ ra 5 rủi ro đối với định giá cổ phiếu HPG là:

1) Dịch COVID-19 tái bùng phát. Chính Hòa Phát cũng coi bệnh dịch là một trong những rủi ro lớn trong quá trình hoạt động. “Tại Hòa Phát, các nhà máy, trang trại nằm trải rộng khắp cả nước nên công tác phòng, chống dịch COVID-19 càng trở nên khó khăn, cấp bách hơn bao giờ hết”, Hòa Phát nhận định.

2) Nhu cầu thép phục hồi chậm hơn dự báo

3) Giá nguyên liệu đầu vào (quặng sắt và than cốc) tăng mạnh hơn kỳ vọng

4) Dự án mở rộng sản xuất HRC tại Dung Quất chậm đi vào hoạt động, và

5) Các mảng kinh doanh khác (nông nghiệp, bất động sản) có kết quả kém tích cực.

Kết phiên ngày 19/5, giá cổ phiếu HPG dừng ở đỉnh lịch sử 66.100 đồng/cp nhưng vẫn thấp hơn 13% so với giá mục tiêu mà Credit Suisse đưa ra.

Nội Thất Hòa Phát